Аналитика

Где быстрее одобряют новые препараты: результаты международного исследования CIRS

Центром инноваций в регуляторной науке Великобритании (Centre for Innovation in Regulatory Science - CIRS) опубликован анализ результативности шести самых авторитетных мировых регуляторных органов: Европейского агентства по лекарственным средствам (E...

Что происходит с фармрынком Казахстана: главные тренды I квартала 2026 года

Фармацевтический рынок Казахстана сейчас находится в фазе трансформации: несмотря на номинальный рост в денежном выражении, с учётом инфляции рынок демонстрирует реальное снижение, что подтверждается существенным сокращением продаж в упаковках, меняе...

Глобальный фармацевтический рынок: основные тренды развития

22 апреля 2026 года Международная аналитическая компания IQVIA представила основные тренды развития глобального фармацевтического рынка.

...

Фармацевтический рынок Республики Казахстан: обзор по итогам I квартала 2025 года

Фармацевтический рынок Республики Казахстан продолжает демонстрировать динамичное развитие. В I кв. 2025 г. наблюдается положительная динамика, что подтверждает стабильность фармацевтического сектора. Настоящий обзор представляет собой анализ ключевых показателей фармацевтического рынка Казахстана на начало 2025 г., включая макроэкономические факторы, структуру потребления, показатели розничного и госпитального сегментов, развитие аптечных сетей, а также прогноз на 2025 г.

Макроэкономические показатели

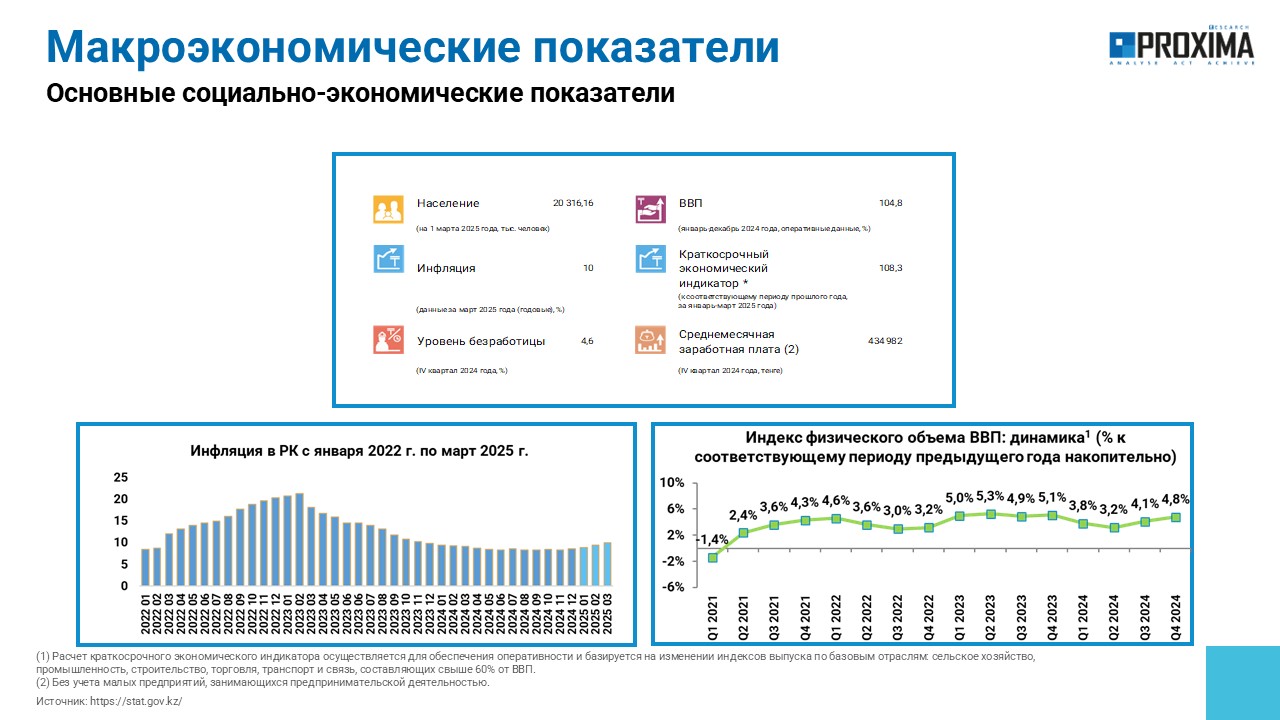

Согласно данным Бюро национальной статистики агентства по стратегическому планированию и реформам Республики Казахстан, за январь — декабрь 2024 г. индекс физического объема Валового внутреннего продукта (ВВП) составил 104,8% (рис. 1), что свидетельствует о положительной динамике в экономике страны. Население также увеличилось и по состоянию на 1 марта 2025 г. достигло 20,3 млн человек. Краткосрочный экономический индикатор за январь-март 2025 г. к аналогичному периоду предыдущего года составил 108,3%. Инфляция в марте 2025 г. за год составила 10%, ускорившись с 9,4% в феврале. Уровень безработицы снизился до 4,6% в IV кв. 2024 г. с 4,7% в том же периоде годом ранее. Средняя заработная плата в IV кв. 2024 г. составила 435 тис тенге, увеличившись по сравнению с аналогичным периодом предыдущего года на 10,5%.

Рис. 1. Основные макроэкономические показатели Республики Казахстан, часть 1.

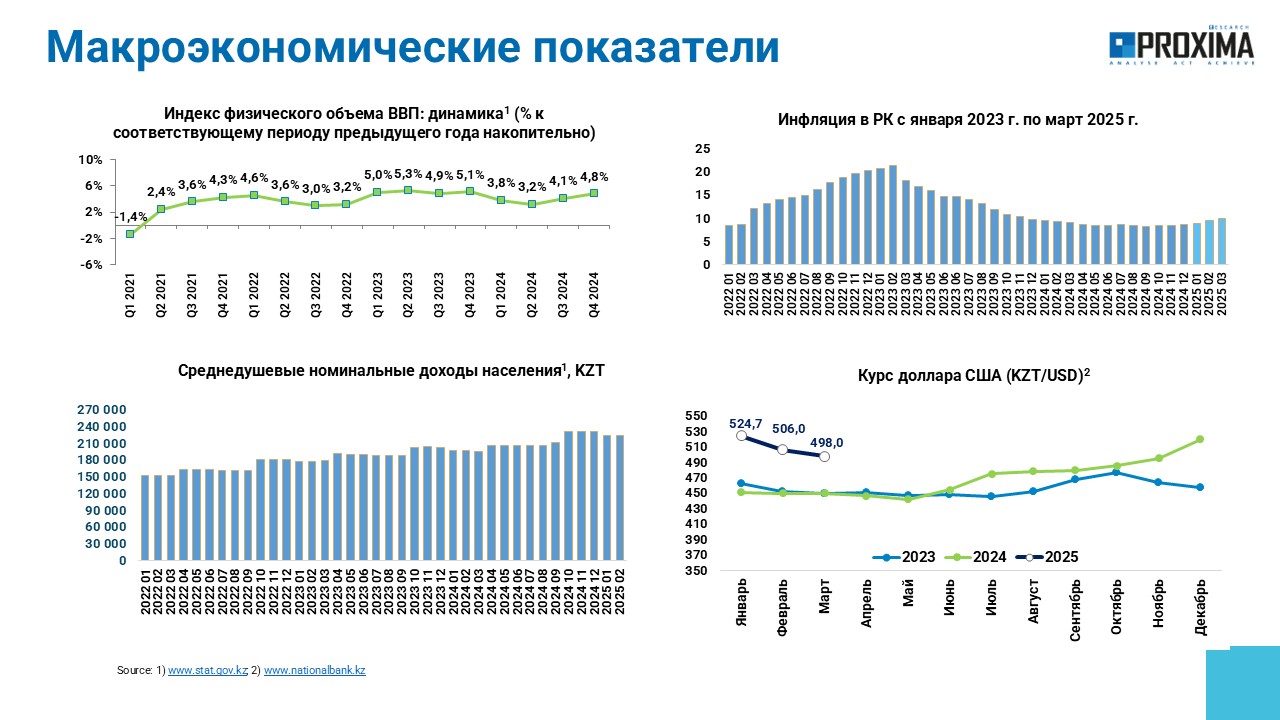

Среднедушевые номинальные доходы населения Казахстана в феврале 2025 г. увеличились до 223,9 тыс. тенге, что на 10,6% больше по сравнению соответствующим периодом годом ранее. С начала 2025 года курс долл. США демонстрирует снижение. В марте 2025 г. он составил 506 тенге за долл. (рис. 2).

Рис. 2. Динамика среднедушевых номинальных доходов населения и курса доллара США по отношению к казахстанскому тенге.

Обзор фармацевтического рынка

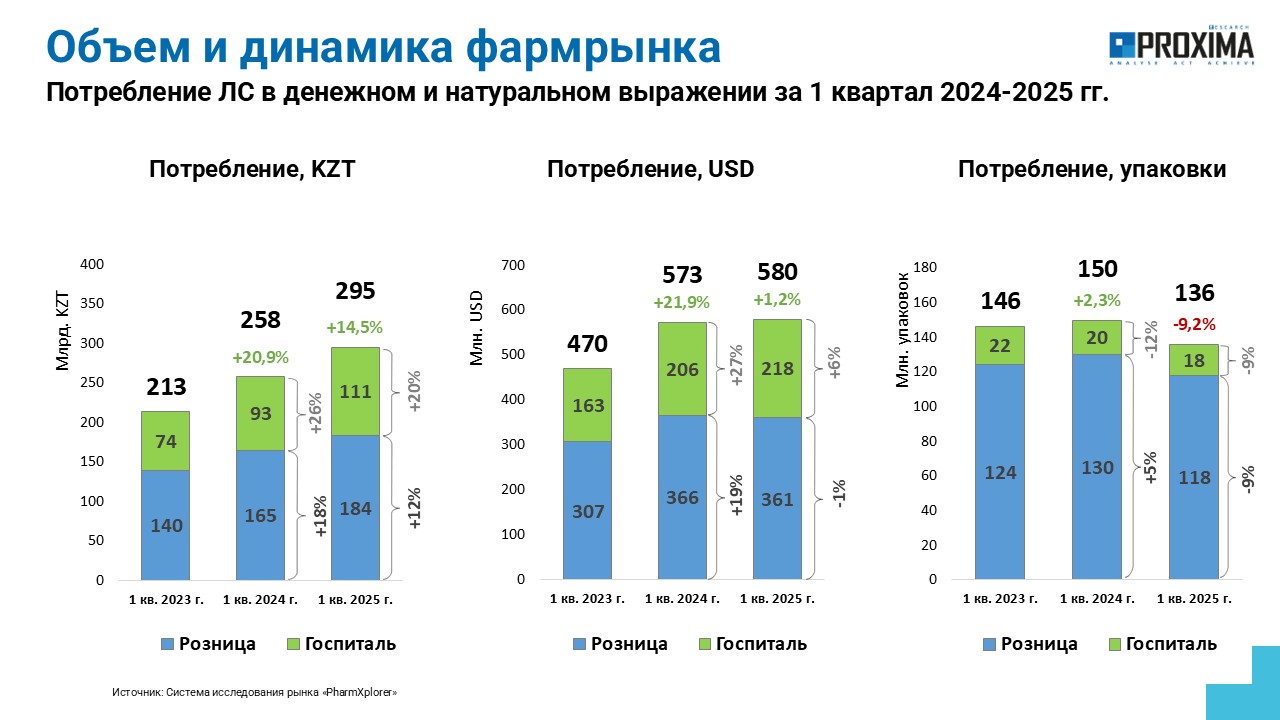

По итогам I кв. 2025 г. суммарный объем розничного и госпитального рынка лекарственных средств в Республике Казахстан в денежном выражении увеличился на 14,5% по сравнению с аналогичным периодом предыдущего года (рис. 3). При этом в долларовом эквиваленте прирост составил лишь 1,2%. В натуральном выражении зафиксирован спад на уровне 9,2%. В абсолютных величинах общий объем потребления лекарственных средств составил 295 млрд тенге (580 млн дол.) за 136 млн упаковок. Основная часть потребления, как в упаковках, так и в денежном выражении, приходится на розничный сегмент. При этом в исследуемый период прирост в госпитальном сегменте превышает таковой в розничном.

Рис. 3. Объем розничного и госпитального потребления лекарственных средств в Республике Казахстан по итогам I кв. 2023–2025 гг. с указанием темпов прироста/снижения по сравнению с предшествующим годом.

Розничное потребление

Объем розничной реализации лекарственных средств по итогам I кв. в 2025 г. составил 184,2 млрд тенге за 118,1 млн упаковок. В денежном выражении наблюдается прирост на уровне 12% (рис. 4). Однако в упаковках зафиксировано снижение на 9%. Если рассматривать все категории «аптечной корзины», то прирост в денежном выражении остается аналогичным, а снижение в упаковках менее выражено. Общий объем аптечных продаж всех товаров «аптечной корзины» за исследуемый период составил 238,2 млрд тенге за 189,2 млн упаковок.

Рис. 4. Объем розничной реализации товаров «аптечной корзины» и отдельно лекарственных средств в денежном и натуральном выражении, по итогам I кв. 2023–2025 гг. с указанием темпов прироста по сравнению с предыдущим годом.

В январе и феврале 2025 г. драйверами роста рынка в денежном выражении выступали инфляция и появление новых препаратов, а в марте к этим факторам добавился рост физического потребления (рис. 5).

Рис. 5. Индексы изменения объёма продаж лекарственных средств в денежном выражении с января 2023 по март 2025 гг.

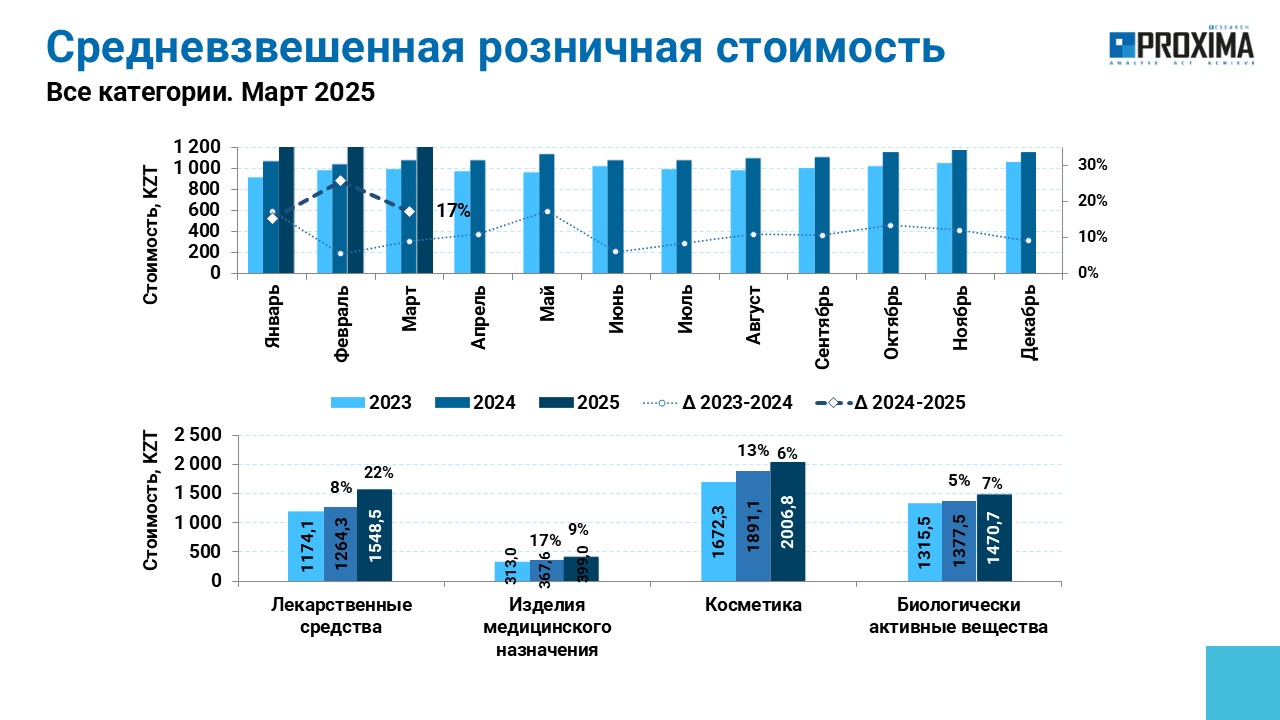

Средневзвешенная розничная стоимость 1 упаковки лекарственных средств в марте 2025 г. увеличилась на 22% по сравнению с аналогичным периодом предыдущего года (рис. 6). Другие категории демонстрируют более умеренный прирост: медицинские изделия – 9%, диетические добавки – 7%, косметика – 6%. Последняя является самой дорогостоящей категорией.

Рис. 6. Динамика средневзвешенной стоимости 1 упаковки различных категорий товаров «аптечной корзины» по итогам марта 2025 г. с указанием темпов роста/снижения по сравнению с аналогичным периодом предыдущего года.

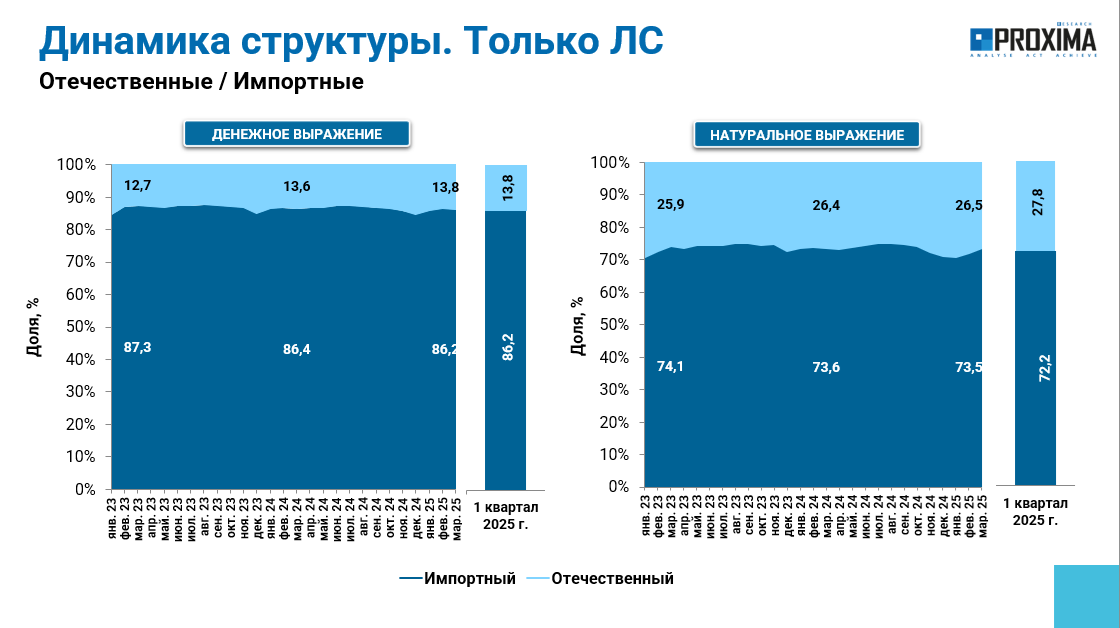

Доминирующую долю аптечных продаж как в денежном, так и натуральном выражении аккумулируют зарубежные препараты. В исследуемый период удельный вес составил 86,2 и 72,2% соответственно (рис. 7).

Рис. 7. Структура аптечных продаж лекарственных средств отечественного и зарубежного производства в денежном и натуральном выражении с января 2023 по март 2025 гг.

Более 70% аптечных продаж в денежном выражении приходится на препараты стоимостью от 1 до 10 тыс. тенге (рис. 8). В натуральном выражении почти половину продаж (44%) обеспечивают лекарственные средства стоимостью 100–500 тенге, а еще четверть (26%) — препараты в ценовом диапазоне от 1 до 3 тыс. тенге.

Рис. 8. Структура аптечных продаж лекарственных средств в разрезе ценовых ниш в Республике Казахстан с января 2023 г. по март 2025 гг.

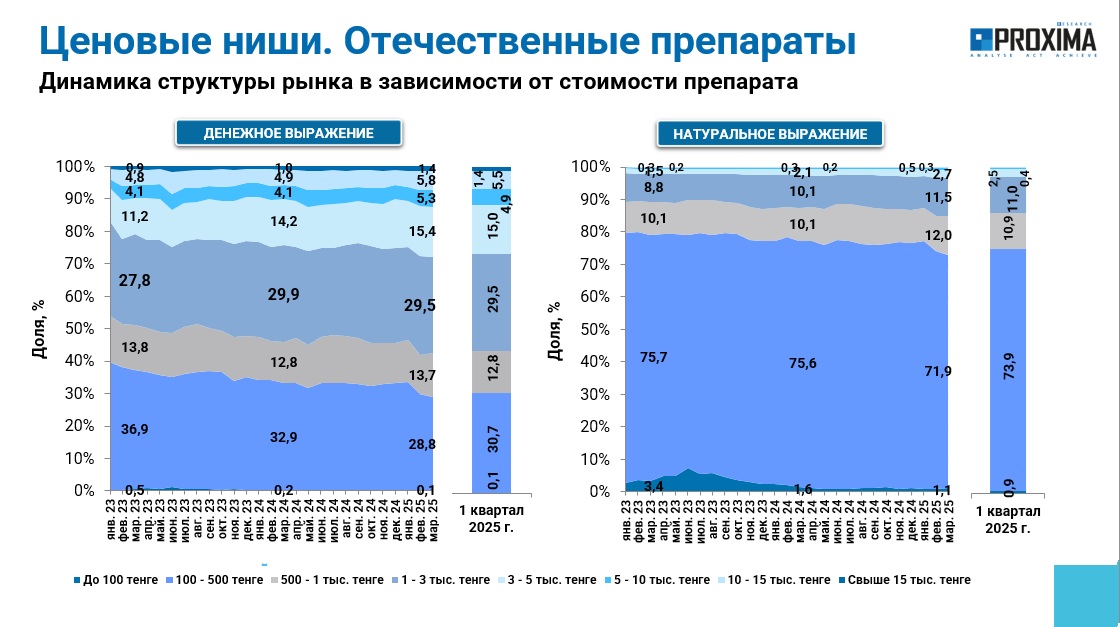

В группе отечественных препаратов более значимый вес в структуре потребления имеют лекарственные средства стоимостью до 500 тенге – почти 31% в денежном выражении и почти 75% в натуральном (рис. 9).

Рис. 9. Структура аптечных продаж отечественных лекарственных средств в разрезе ценовых ниш в Республике Казахстан с января 2023 г. по март 2025 гг.

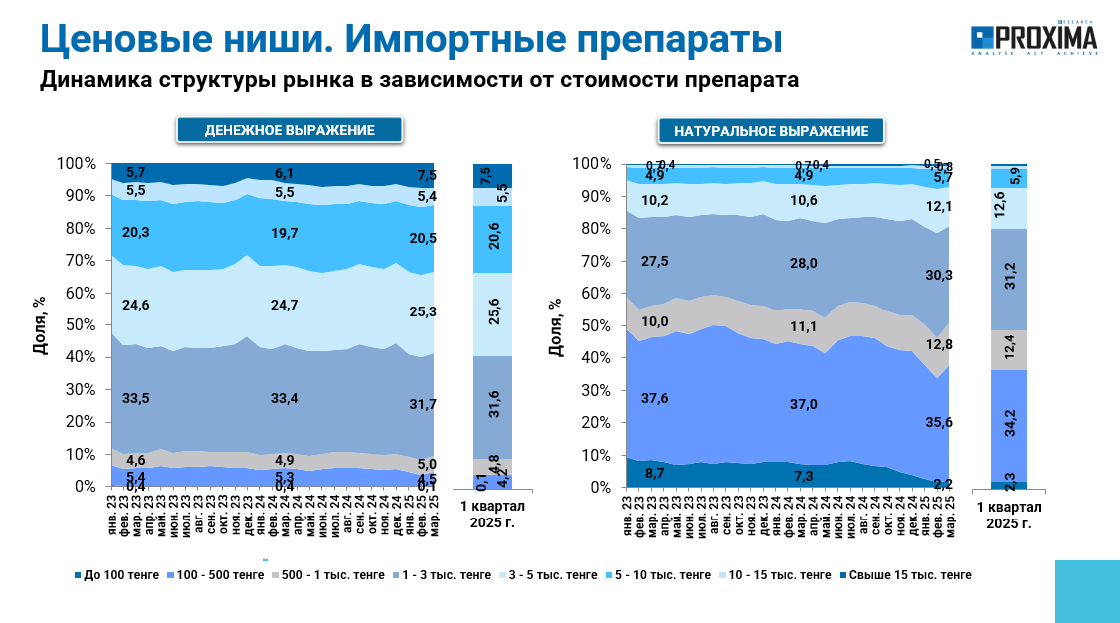

Для импортных препаратов характерно более равномерное распределение долей по различным ценовым категориям (рис. 10). Препараты стоимостью до 3 тыс. тенге аккумулируют 40,7% продаж в денежном выражении и 80,1% — в натуральном.

Рис. 10. Структура аптечных продаж импортных лекарственных средств в разрезе ценовых ниш в Республике Казахстан с января 2023 г. по март 2025 гг.

Лидеры рынка

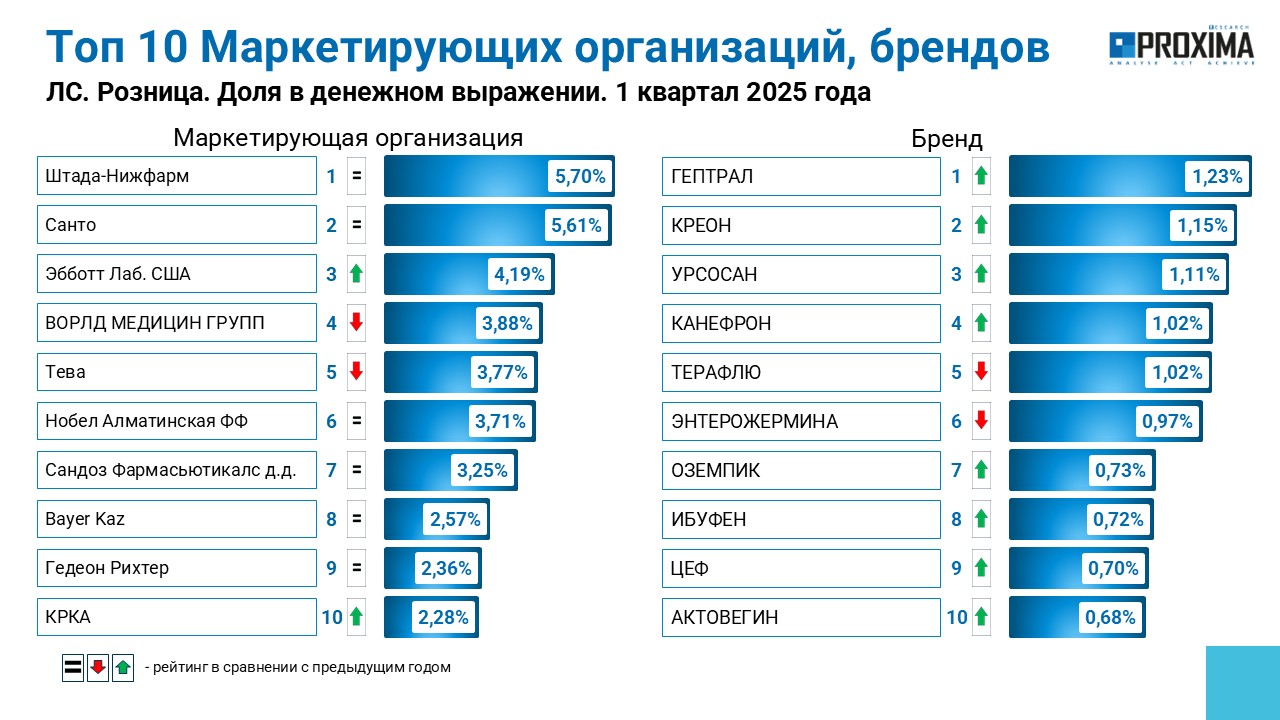

Рейтинг маркетирующих организаций по объему аптечных продаж лекарственных средств по итогам I квартала 2025 года возглавляют «Stada Нижфарм», «Santo» и «Abbott Laboratories» (рис. 11). Среди брендов лекарственных средств тройку лидеров формируют Гептрал, Креон и Уросан.

Рис. 11. Топ-10 маркетирующих организаций и брендов по объёму аптечных продаж лекарственных средств в денежном выражении по итогам I кв. 2025 г. в Республике Казахстан.

В категории биологически активных добавок лидерами рынка в исследуемый период являются среди маркетирующих компаний – «Эвалар», World Medicine Group и Unipharm, а среди брендов «Детримакс», «Ферталь» и «Нормобакт» (рис. 12).

Рис. 12. Топ-10 маркетирующих организаций и брендов по объёму аптечных продаж биологически активных добавок в денежном выражении по итогам I кв. 2025 г. в Республике Казахстан.

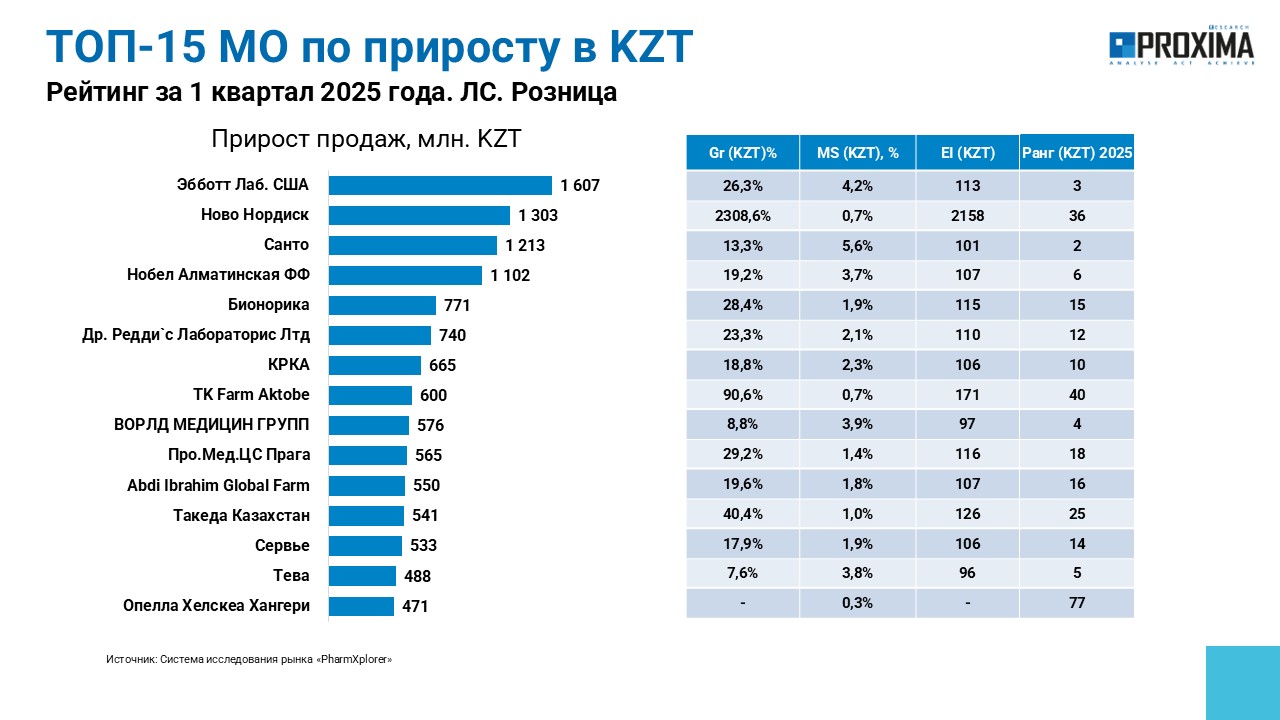

Наиболее значительный прирост объема реализации лекарственных средств показали компании «Abbott Laboratories», «Novo Nordisk» и «Santo» (рис. 13).

Рис. 13. Топ-15 маркетирующих организаций по приросту объёма аптечных продаж лекарственных средств в денежном выражении I кв. 2025 г. по сравнению с аналогичным периодом предыдущего года.

А в категории биологически активных добавок наибольший прирост продемонстрировали компании «Bayer Казахстан», «Эвалар» и «Claus March» (рис. 14).

Рис. 14. Топ-15 маркетирующих организаций по приросту объёма аптечных продаж биологически активных добавок в денежном выражении в I кв. 2025 г. по сравнению с аналогичным периодом предыдущего года.

Прогнозы

Согласно базовому прогнозу, по итогам 2025 года объем рынка розничной реализации лекарственных средств может увеличиться на 15,7% (рис. 15). В случае пессимистического прогноз ухудшается до 11,6%, тогда как при оптимистическом развитии событий показатель может достичь 18,5%.

Рис. 15. Прогноз развития рынка лекарственных средств в Казахстане на 2025 г.

Аптечные сети

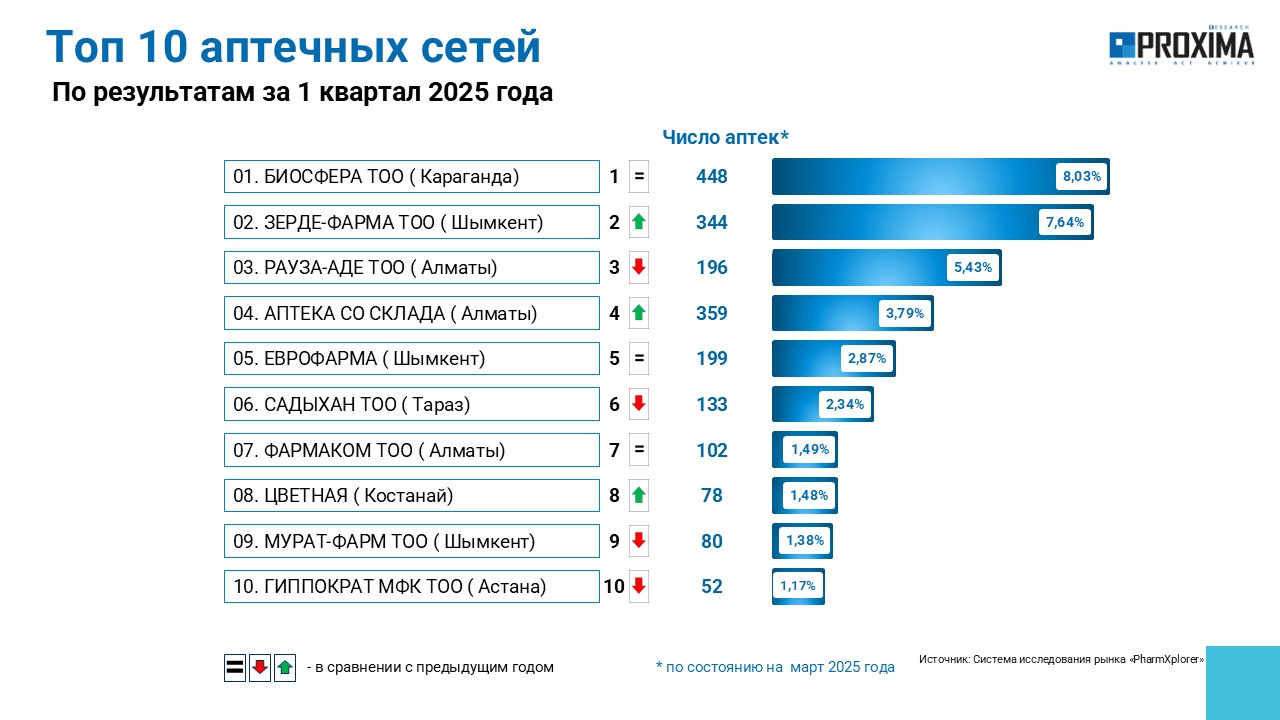

Крупнейшей аптечной сетью в Республике Казахстан остается «Биосфера», владеющая по состоянию на март 2025 г. 448 аптеками по стране (рис. 16). На втором месте — сеть, принадлежащая «Зерде-фарма», с более чем 344 аптеками. Замыкает тройку лидеров «Рауза-Аде», насчитывающая 190 торговых точек.

Рис. 16. Топ-10 аптечных сетей по количеству аптек по состоянию на март 2025 г. Республики Казахстан.

Львиную долю общего товарооборота — 72% — аккумулируют сетевые аптеки, тогда как индивидуальные обеспечивают оставшиеся 28% (рис. 17). Максимальная доля сетевых аптек зафиксирована в Туркестанской области (98%), а наибольший удельный вес индивидуальных аптек отмечен в Улытауской области (45%). Наибольшее количество как сетевых, так и индивидуальных аптек сосредоточено в крупнейшем городе Республики Казахстан — Алматы. На втором месте находится столица Астана.

Рис. 17. Структура товарооборота в разрезе сетевых и индивидуальных аптек в Республике Казахстан по итогам I кв. 2025 г. в целом по стране и по областям.

В Алматы по состоянию на март 2025 г. работает 1,3 тыс. аптек, а их среднемесячный товарооборот по итогам I кв. 2025 г. составляет 23,7 млрд тенге (рис. 18). В Астане насчитывается почти 1 тыс. аптек, со среднемесячным товарооборотом на уровне 9 млрд тенге.

Рис. 18. Количество аптек в Республике Казахстан по состоянию на март 2025 г. в разрезе регионов с указанием среднемесячного товарооборота за I кв. 2025 г.

Госпитальное потребление

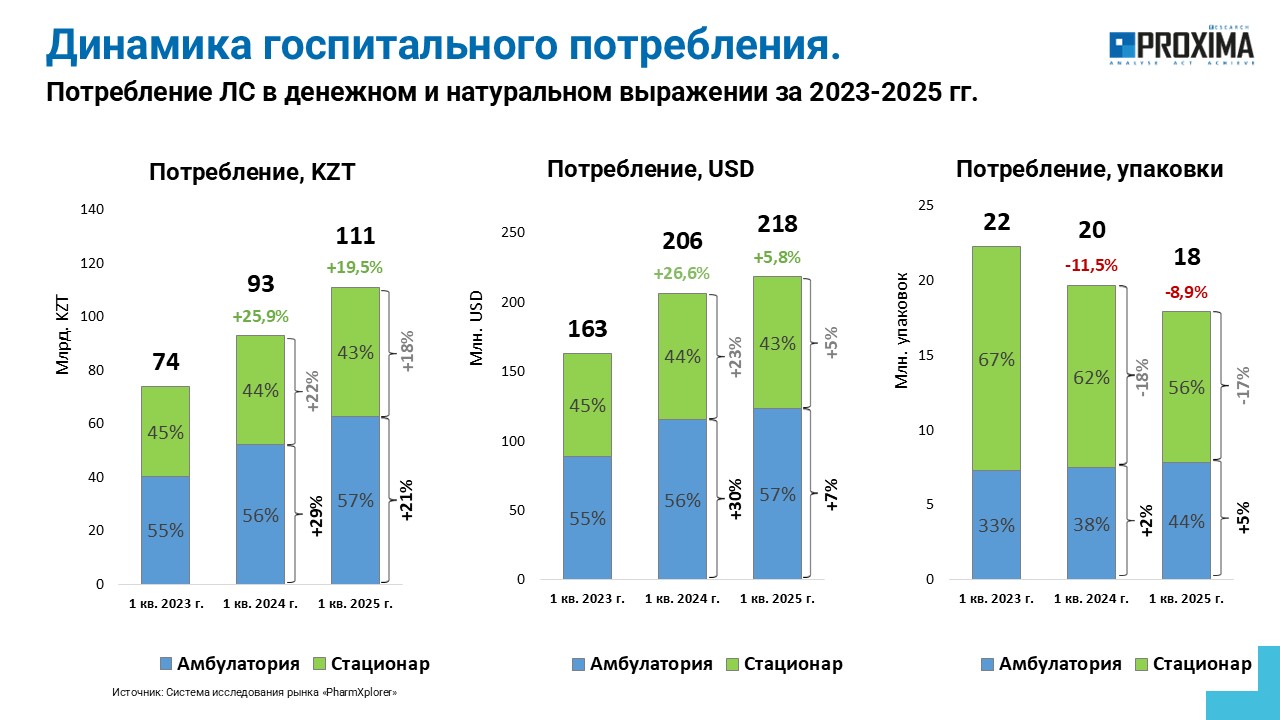

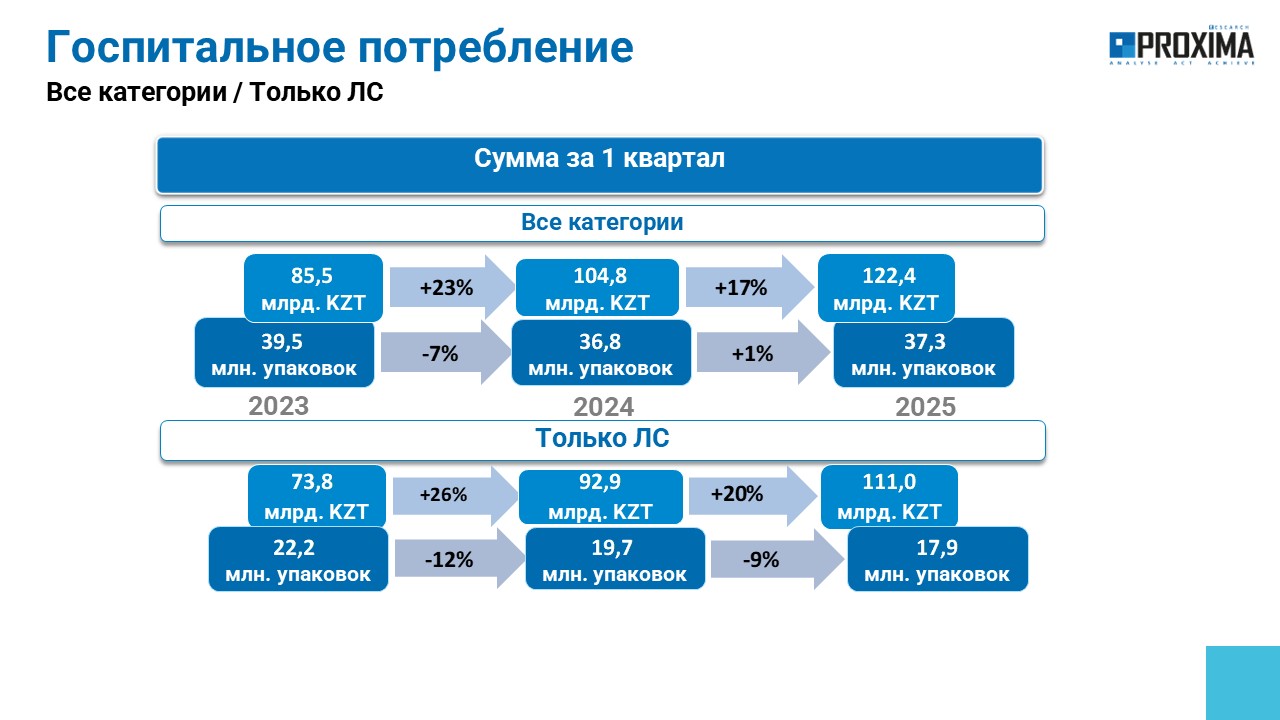

Объем госпитального потребления лекарственных средств по итогам I кв. 2025 г. составил 111 млрд тенге (218 млн дол.) за 18 млн упаковок (рис. 19). Прирост по сравнению с аналогичным периодом прошлого года достиг 19,5% в национальной валюте и 5,8% в долларовом эквиваленте, тогда как в натуральном выражении зафиксировано снижение на 8,9%. Также стоит отметить, что более активный прирост демонстрирует амбулаторное потребление.

Рис. 19. Динамика госпитального потребления лекарственных средств по итогам I кв. 2023–2025 гг.

Если рассматривать все категории «аптечной корзины», то потребление в денежном выражении увеличилось на 17% и составило 122,4 млрд тенге (рис. 20). Потребление в упаковках выросло на 1% и составило 37,3 млн упаковок.

Рис. 20. Объем госпитального потребления товаров «аптечной корзины» и лекарственных средств в Республике Казахстан по итогам I кв. 2022–2025 гг.

Подобно розничному сегменту, львиную долю в денежном выражении занимают зарубежные препараты. Однако в упаковках в структуре потребления преобладают отечественные лекарственные средства (рис. 21).

Рис. 21. Структура госпитального потребления лекарственных средств отечественного и зарубежного производства в денежном и натуральном выражении с января 2023 по март 2025 гг.

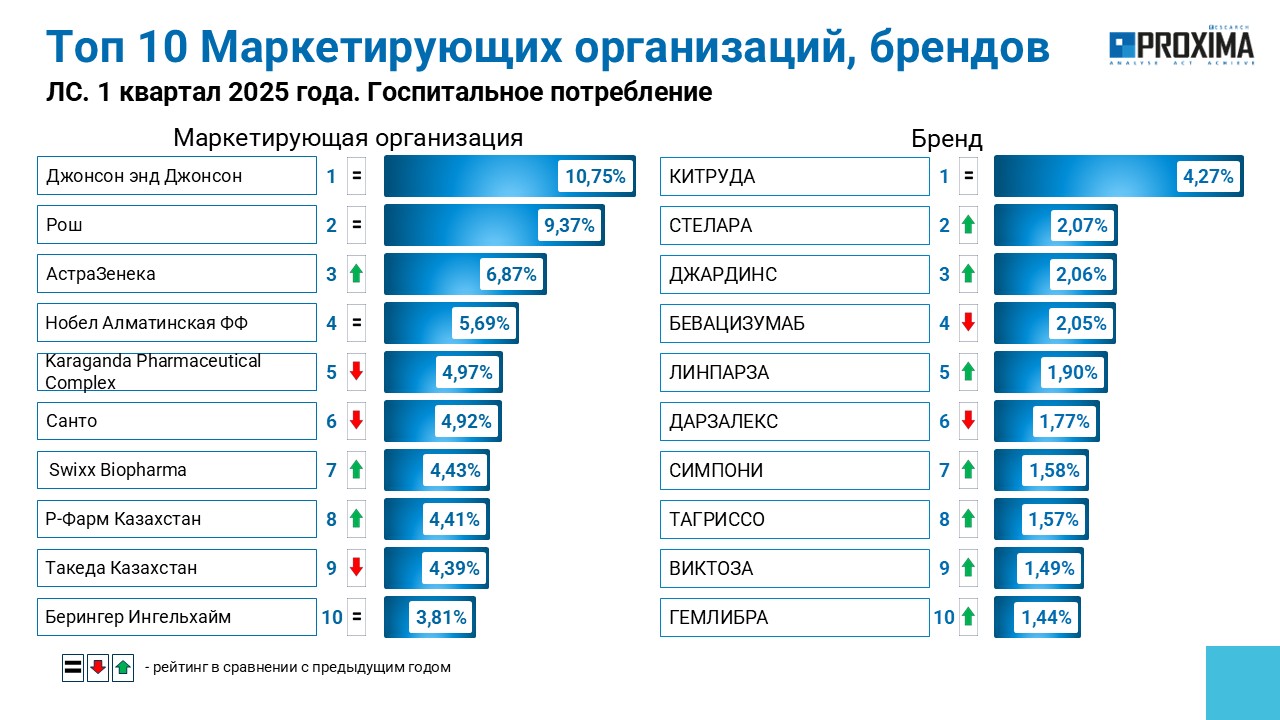

Топ-3 маркетирующих организаций по объёму госпитального потребления препаратов в исследуемый период формируют «Johnson & Johnson», «Roche» и «AstraZeneca». Среди брендов лекарственных средств аналогичный рейтинг возглавляют Китруда, Стелара и Джардинс (рис. 22).

Рис. 22. Топ-10 маркетирующих организаций и брендов по объёму госпитального потребления лекарственных средств в денежном выражении по итогам I кв. 2025 г. в Республике Казахстан.

Итоги

По итогам I кв. 2025 г. фармацевтический рынок Республики Казахстан продолжает увеличиваться. Экономика страны развивается, поддерживаемая позитивной динамикой ВВП и ростом численности населения. Темпы инфляции и изменения валютных курсов оказывают влияние на потребление лекарственных средств, однако общий объем рынка в денежном выражении увеличился на 14,5% по сравнению с аналогичным периодом прошлого года. Наибольшие темпы прироста отмечены в госпитальном сегменте, однако розничное потребление также продемонстрировало стабильное увеличение в национальной валюте. В то же время в упаковках наблюдается спад. Основными драйверами роста рынка в денежном выражении выступают инфляция, а также появление новых препаратов.

Прогнозы на 2025 г. предполагают рост объемов розничной реализации лекарственных средств на 15,7% в базовом сценарии, что демонстрирует позитивные ожидания для фармацевтической отрасли. Однако важно учитывать разные факторы, которые могут повлиять на эти показатели как в сторону увеличения, так и снижения.