В конце 2014 года завершилась Государственная программа по развитию отечественной фармацевтической промышленности. За годы ее реализации сделано немало. Благодаря мощной поддержке государства, некоторые из казахстанских фармпредприятий перешли на стандарты GMP и увеличили свою долю в объеме рынка. Во многом этому способствовали предоставленные им преференции при закупках лекарственных средств для нужд ГОБМП, которые обеспечивали им сбыт продукции в хороших объемах. Однако немалый интерес представляет динамика продаж продукции казахстанских компаний через аптечную сеть республики, ведь в этом сегменте они работают без какой-либо поддержки, наравне с другими участниками рынка, в условиях жесткой конкуренции за признание врачей и предпочтение потребителей. К тому же, не следует забывать, что большинство из них не участвует в государственных закупках, а ориентировано исключительно на розницу.

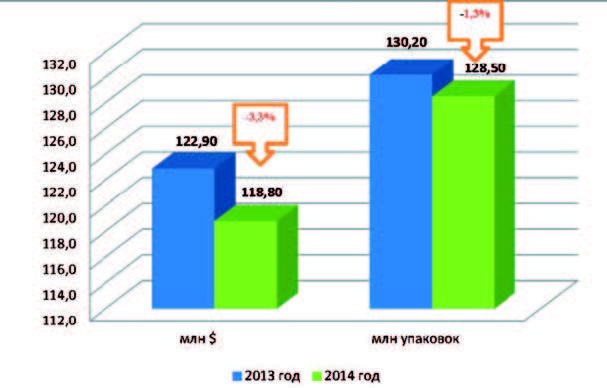

Итак, сразу оговоримся, что прошедший год был нелегким. В феврале все мы пережили 20-ную девальвацию национальной валюты, что неизбежно отразилось и на потреблении лекарств, и на ценах. В целом, по данным Розничного аудита ГЛС в Казахстане (sell out) ГК «Ремедиум», в 2014 году через аптечную сеть РК было продано 672 млн упаковок на сумму $1,4 млрд (в ценах конечного потребления), что меньше аналогичного показателя 2013 года на 4% и 9%, соответственно. Объем розничных продаж продукции отечественных фармпредприятий в 2014 году, в сравнении с 2013 годом, сократился (рисунок 1) до $118,8 млн (-3,3%) в долларовом выражении и 128,8 млн (-1,3%) в натуральном. Несмотря на отрицательную динамику продаж, по итогам года на фоне массового снижения спроса на ЛС, их доля в объеме розничного сегмента рынка все же возросла. Она увеличилась в натуральном выражении на +3%, в стоимостном на +8%. В результате доля лекарств казахстанского производства в объеме розничных продаж достигла 7,1% (в упаковках) и 18,2% (в $), соответственно.

Рисунок 1.

Розничные продажи ЛС казахстанских фармпроизводителей в 2013-2014 годах

Средняя цена за упаковку ЛС казахстанского производства в 2014 году составила 0,92$, что на 2% меньше, чем в 2013 году. В тенге вследствие девальвации она увеличилась на 14,6% со 143,7 в 2013 году до 164,6 тенге в 2014 году. Это немного, учитывая прошедшую девальвацию и общую годовую инфляцию (7,4% в 2014 году). К тому же, средняя цена упаковки казахстанских ЛС все равно оставалась почти вполовину меньше средней цены упаковки ЛС, реализованной на розничном рынке. Самый высокий прирост средней цены в тенге в 2014 году отмечался в Актюбинской (26,4%), Северо-Казахстанской (26,2%) и Костанайской (19,8%) областях.

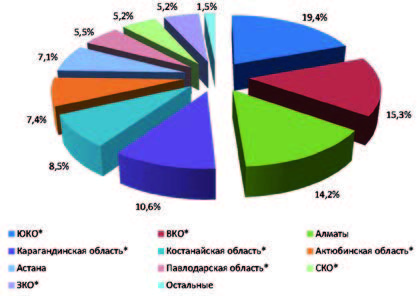

Наибольшая доля отечественных лекарств реализуется через аптеки ЮКО - 15,6% в натуральном и 19,4% в стоимостном выражении (рисунок 2). Второе место по доле в объеме розничных продаж казахстанских лекарств среди регионов республики занимает ВКО, а третье г. Алматы.

Рисунок 2.

Регионы РК по доле в объеме розничных продаж продукции казахстанских фармпредприятий в долларовом (А) и натуральном (В) выражении

А

В

* город+область

Крупнейшим производителем РК является АО «Химфарм». За год объем аптечных продаж компании (без учета продукции, выпускаемой на зарубежных заводах, входящих в ГК «Польфарма») в стоимостном выражении вырос почти на $1 млн (с $33,6 до 34,5 млн). На 2-м месте находится «Нобел Алматинская Фармацевтическая Фабрика», продажи которой снизились на 7,4%. Объем реализации продукции, выпускаемой компанией «Досфарм» вырос на 4,4% и составил $6,8 млн. Максимальный положительный прирост в рейтинге наблюдается у компании «Фармация 2010» (+21%), а максимальный отрицательный - у производственного кооператива «Кызыл Май» (-17,5%). В 2014 году розничные продажи этой компании снизились до 5,1 млн долл. США (таблица 1).

Суммарно на долю 10 наиболее крупных локальных производителей приходится около 92% всех розничных продаж препаратов отечественного производства.

Таблица 1

Топ 10 отечественных производителей в объеме розничных продаж в стоимостном выражении

| Место в рейтинге | Корпорации | 2013 | 2014 | Прирост 2014/2013, % | |||

| 2013 | 2014 | Сумма в розн. ценах, млн $ | Доля % | Сумма в розн. ценах, млн $ | Доля % | ||

| 1 | 1 | АО Химфарм (ГК Польфарма)* | 55,38 | 45,07 | 54,50 | 45,88 | -1,58 |

| 2 | 2 | Нобел АФФ | 26,22 | 21,34 | 24,28 | 20,44 | -7,40 |

| 3 | 3 | Досфарм ТОО | 6,56 | 5,34 | 6,85 | 5,77 | 4,44 |

| 4 | 4 | Кызыл Май ПК | 6,28 | 5,11 | 5,18 | 4,36 | -17,47 |

| 5 | 5 | Глобал Фарм СП ТОО | 5,45 | 4,44 | 5,10 | 4,30 | -6,41 |

| 7 | 6 | Фармация ОАО (Фармация 2010) | 3,58 | 2,91 | 4,33 | 3,64 | 20,87 |

| 6 | 7 | ЛеКос ТОО | 4,22 | 3,43 | 3,81 | 3,21 | -9,62 |

| 8 | 8 | Эйкос Фарм ТОО | 2,82 | 2,29 | 2,36 | 1,99 | -16,11 |

| 9 | 9 | Деново Импекс ТОО | 2,33 | 1,90 | 2,24 | 1,89 | -3,78 |

| 10 | 10 | Зерде-Фито ТОО | 1,79 | 1,46 | 1,81 | 1,53 | 1,33 |

* учитывались продажи ГК «Польфарма»

Бессменным лидером среди производителей РК по количеству проданных упаковок, несмотря на некоторое уменьшение объемов реализации ЛС (-7,8%), остается компания Химфарм (таблица 2). Уверенно наращивает продажи и свою долю среди казахстанских заводов ОАО Фармация. В 2014 году ей удалось продать на 35,8% больше упаковок продукции, чем в 2013 году. Это позволило ей выйти на вторую позицию рейтинга, потеснив ТОО Досфарм. Остальные участники Топ 10, за редким исключением, сохранили свои позиции.

Таблица 2

Топ 10 отечественных производителей в объеме розничных продаж в натуральном выражении

| Место в рейтинге | Корпорации | 2013 | 2014 | Прирост 2014/2013, % | |||

| 2013 | 2014 | Кол-во упаковок, млн. | Доля, % | Кол-во упаковок, млн. | Доля, % | ||

| 1 | 1 | АО Химфарм (ГК Польфарма) | 58,69 | 45,09 | 54,12 | 42,12 | -7,80 |

| 3 | 2 | Фармация ОАО(Фармация 2010) | 13,47 | 10,35 | 18,29 | 14,23 | 35,76 |

| 2 | 3 | Досфарм ТОО | 15,60 | 11,98 | 14,60 | 11,36 | -6,40 |

| 4 | 4 | Эйкос Фарм ТОО | 7,23 | 5,56 | 6,55 | 5,10 | -9,42 |

| 5 | 5 | Нобел АФФ | 5,35 | 4,11 | 5,18 | 4,03 | -3,03 |

| 6 | 6 | Жанафарм ТОО | 4,82 | 3,71 | 4,36 | 3,39 | -9,67 |

| 7 | 7 | ЛеКос ТОО | 4,10 | 3,15 | 3,46 | 2,69 | -15,65 |

| 12 | 8 | Шаншаров-Фарм ТОО | 2,32 | 1,78 | 2,95 | 2,29 | 27,07 |

| 8 | 9 | Зерде-Фито ТОО | 2,66 | 2,04 | 2,75 | 2,14 | 3,57 |

| 11 | 10 | Султан ТОО | 2,39 | 1,84 | 2,72 | 2,11 | 13,70 |

| 13 | 11 | Медоптик ТОО | 2,25 | 1,73 | 2,51 | 1,95 | 11,51 |

| 10 | 12 | Кызыл Май ПК | 2,55 | 1,96 | 2,35 | 1,83 | -7,93 |

| 9 | 17 | Дольче ТОО | 2,62 | 2,01 | 1,16 | 0,90 | -55,58 |

По доле в стоимостном объеме продаж казахстанских ЛС лидируют препараты, относящиеся группе J01 - Антибактериальные препараты для системного использования (таблица 3). Вторую позицию занимают средства для устранения симптомов простуды и кашля (R05). Их продажи в 2014 году возросли на 12,9%. На третью с пятой, благодаря годовому приросту в 9,7% переместились антисептики и дезинфицирующие препараты. Причина роста объем продаж в долларовом выражении этих простых, пользующихся у населения неизменным спросом и не нуждающихся в рекламе лекарствах, кроется, скорее всего, в увеличении цен. Максимальный положительный прирост продаж - 19,4% - наблюдается у группы N01 - Анестетики, а максимальный отрицательный в -21,6% у группы A11 - Витамины.

Таблица 3

Топ-10 групп АТС_2 в объеме розничных продаж ЛС казахстанского производства в стоимостном выражении

| Место в рейтинге | АТС_2 | 2013 | 2014 | Прирост 2014/2013, % | |||

| 2013 | 2014 | Сумма в розн. ценах, млн $ | Доля, % | Сумма в розн. ценах, млн $ | Доля, % | ||

| 1 | 1 | J01 [Антибактериальные препараты для системного использования] | 21,44 | 17,45 | 19,29 | 16,24 | -10,0 |

| 2 | 2 | R05 [Препараты для устранения симптомов простуды и кашля] | 10,08 | 8,21 | 11,38 | 9,58 | 12,9 |

| 5 | 3 | D08 [Антисептики и дезинфицирующие препараты] | 8,01 | 6,52 | 8,79 | 7,40 | 9,7 |

| 4 | 4 | M01 [Противовоспалительные и противоревматические препараты] | 8,14 | 6,63 | 8,00 | 6,73 | -1,8 |

| 3 | 5 | N02 [Анальгетики] | 8,42 | 6,85 | 7,83 | 6,59 | -7,0 |

| 6 | 6 | R01 [Назальные препараты] | 6,75 | 5,50 | 6,62 | 5,57 | -2,0 |

| 7 | 7 | A05 [Препараты для лечения заболеваний печени и желчевыводящих путей] | 4,88 | 3,97 | 5,03 | 4,24 | 3,1 |

| 8 | 8 | S01 [Препараты для лечения заболеваний глаз] | 4,51 | 3,67 | 4,10 | 3,45 | -9,1 |

| 12 | 9 | N01 [Анестетики] | 3,09 | 2,51 | 3,68 | 3,10 | 19,4 |

| 10 | 10 | G04 [Препараты для лечения урологических заболеваний] | 4,16 | 3,39 | 3,37 | 2,84 | -18,9 |

| 9 | 11 | A11 [Витамины] | 4,27 | 3,47 | 3,35 | 2,82 | -21,6 |

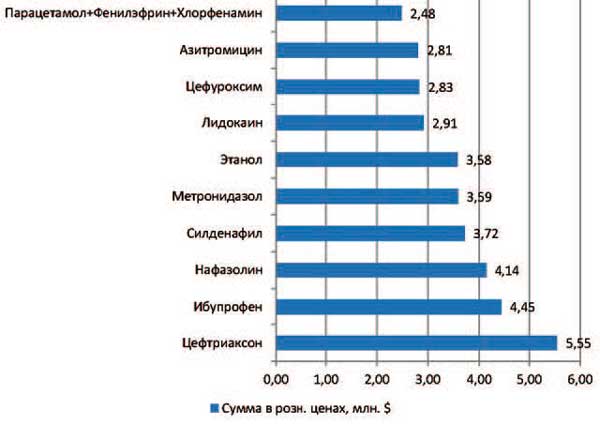

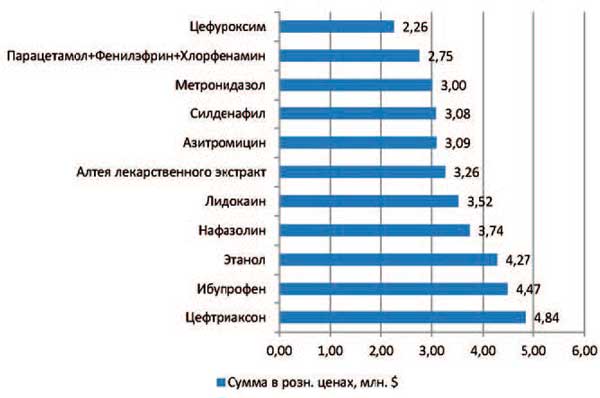

Говоря о Топ 10 МНН, следует отметить, что наибольший доход производителям РК приносят лекарства с цефтриаксоном в составе. Они, несмотря на существенное снижение объемов продаж в стоимостном выражении, по-прежнему возглавляют рейтинг (рисунок 3). Довольно выгодной остается реализация препаратов с ибупрофеном, этанолом и нафазолином. Эти МНН также находятся на верхних строчках рейтинга. Стоит отметить высокие темпы прироста продаж (85%) лекарств с экстрактом Алтея лекарственного.

Рисунок 3

Топ-10 МНН в объеме розничных продаж ЛС казахстанского производства в стоимостном выражении в 2013 (А) и 2014 (В) году

А – 2013 год

В – 2014 год

Топ-10 торговых наименований в стоимостном выражении как в 2013, так и в 2014 году возглавлял брэнд компании Химфарм - Цеф III. Благодаря увеличению объемов продаж на второе с четвертого места в рейтинге поднялся Спирт этиловый, на третье с пятого - Лидокаин (таблица 4). Стоимостной объем их реализации в 2014 году в сравнении с 2013 годом увеличился на 20,9% и 20,7%, соответственно. В одном из предшествующих анализов мы уже писали о своеобразном «взлете» широко потребляемого препарата Мукалтин. Но не лишним будет отметить его успех еще раз. Производитель - АО Химфарм, используя известность брэнда и привычку населения применять давно присутствующий на рынке препарат, взвешенно, без ущерба для потребления повысил на него цену. Результат - 5 строчка рейтинга ТН лекарств, казахстанского производства вместо 12-й в 2013 году.

Таблица 4.

Топ-10 локальных производителей по объемам аптечных продаж в денежном выражении

| Место в рейтинге | Торговое наименование | 2013 | 2014 | Прирост 2014/2013, % | |||

| 2013 | 2014 | Сумма в розн. ценах, млн $ | Доля, % | Сумма в розн. ценах, млн $ | Доля, % | ||

| 1 | 1 | Цеф III | 5,41 | 4,40 | 4,75 | 4,00 | -12,1 |

| 4 | 2 | Спирт этиловый | 3,39 | 2,76 | 4,10 | 3,45 | 20,9 |

| 5 | 3 | Лидокаин | 2,91 | 2,37 | 3,52 | 2,96 | 20,7 |

| 2 | 4 | Нафазолин | 3,94 | 3,21 | 3,47 | 2,92 | -12,0 |

| 12 | 5 | Мукалтин | 1,76 | 1,43 | 3,26 | 2,74 | 85,0 |

| 3 | 6 | Трихопол | 3,55 | 2,89 | 2,98 | 2,51 | -16,0 |

| 7 | 7 | Тайлолфен Хот | 2,48 | 2,02 | 2,75 | 2,32 | 11,1 |

| 6 | 8 | Мегасеф | 2,79 | 2,27 | 2,26 | 1,90 | -19,2 |

| 8 | 9 | Гепадиф | 2,34 | 1,91 | 1,99 | 1,68 | -15,0 |

| 15 | 10 | Зитмак | 1,57 | 1,27 | 1,83 | 1,54 | 17,0 |

| 10 | 11 | Ибуфен Д | 2,25 | 1,83 | 1,74 | 1,47 | -22,8 |

| 9 | 17 | Пенталгин П | 2,33 | 1,89 | 1,36 | 1,14 | -41,7 |

Как видно из таблицы 5, по объемам аптечных продаж в натуральном выражении в рейтинге лидируют все те же торговые наименования, но с небольшой ротацией. Первая строчка с объемом годовых продаж в 13,5 млн флаконов принадлежит препарату Спирт этиловый, вторая небрэндированному Нафазолину (за 2014 год реализовано 9,7 млн флаконов), третья – все тому же «легендарному» Мукалтину. За последний год его продажи увеличились на 71,8% достигнув 8,5 млн упаковок.

Таблица 5.

Топ-10 локальных производителей по количеству проданных через аптечную сеть РК упаковок

| Место в рейтинге | Торговое наименование | 2013 | 2014 | Прирост 2014/2013, % | |||

| 2013 | 2014 | Кол-во упаковок, млн. | Доля, % | Кол-во упаковок, млн. | Доля, % | ||

| 2 | 1 | Спирт этиловый | 9,48 | 7,29 | 13,47 | 10,49 | 42,1 |

| 1 | 2 | Нафазолин | 10,87 | 8,35 | 9,67 | 7,53 | -11,0 |

| 4 | 3 | Мукалтин | 4,92 | 3,78 | 8,46 | 6,58 | 71,8 |

| 5 | 4 | Перекиси водорода раствор | 4,53 | 3,48 | 4,63 | 3,60 | 2,2 |

| 6 | 5 | Стрептоцид | 3,03 | 2,33 | 3,64 | 2,83 | 19,9 |

| 7 | 6 | Антигриппин П | 2,84 | 2,18 | 2,49 | 1,94 | -12,3 |

| 10 | 7 | Йода раствор спиртовой | 2,27 | 1,74 | 2,47 | 1,93 | 9,1 |

| 8 | 8 | Таблетки от кашля | 2,72 | 2,09 | 2,47 | 1,92 | -9,3 |

| 13 | 9 | Аскорбиновая кислота с сахаром | 2,06 | 1,58 | 2,44 | 1,90 | 18,9 |

| 11 | 10 | Левомицетин | 2,25 | 1,73 | 2,27 | 1,77 | 1,1 |

| 3 | 14 | Аскорбиновая кислота с глюкозой | 5,17 | 3,97 | 1,63 | 1,27 | -68,4 |

| 9 | 22 | Уголь активированный | 2,62 | 2,01 | 1,16 | 0,90 | -55,6 |

Анализ продаж в разрезе регионов РК показывает, что лидерами среди отечественных производителей во всех регионах республики являются компании Химфарм и Нобел АФФ (таблица 6). Остальные позиции находятся в ротации.

Таблица 6.

Топ 3 отечественных производителей по объему аптечных продаж в стоимостном выражении в регионах РК

| Регион | Корпорации | Сумма в розн. ценах, млн. $ | Доля, % |

| ЮКО (город+область) | АО Химфарм (ГК Польфарма) | 6,27 | 38,15 |

| Нобел АФФ | 4,36 | 26,50 | |

| Кызыл Май ПК | 1,32 | 8,01 | |

| ВКО (город+область) | АО Химфарм (ГК Польфарма) | 3,91 | 30,29 |

| Нобел АФФ | 3,31 | 25,64 | |

| Глобал Фарм СП ТОО | 1,02 | 7,89 | |

| Алматы | АО Химфарм (ГК Польфарма) | 3,58 | 28,62 |

| Нобел АФФ | 2,96 | 23,72 | |

| Досфарм ТОО | 1,04 | 8,31 | |

| Карагандинская область (город+область) | АО Химфарм (ГК Польфарма) | 2,91 | 33,00 |

| Нобел АФФ | 2,10 | 23,87 | |

| Фармация ОАО (Фармация 2010) | 0,71 | 8,01 | |

| Костанайская область (город+область) | АО Химфарм (ГК Польфарма) | 2,70 | 38,43 |

| Нобел АФФ | 1,61 | 22,85 | |

| Досфарм ТОО | 0,56 | 7,94 | |

| Актюбинская область (город+область) | АО Химфарм (ГК Польфарма) | 2,38 | 40,54 |

| Нобел АФФ | 0,99 | 16,82 | |

| Досфарм ТОО | 0,49 | 8,36 | |

| Астана | АО Химфарм (ГК Польфарма) | 1,85 | 32,32 |

| Нобел АФФ | 1,34 | 23,48 | |

| Досфарм ТОО | 0,48 | 8,48 | |

| Павлодарская область (город+область) | АО Химфарм (ГК Польфарма) | 1,70 | 36,10 |

| Нобел АФФ | 1,28 | 27,30 | |

| Досфарм ТОО | 0,35 | 7,55 | |

| ЗКО (город+область) | АО Химфарм (ГК Польфарма) | 1,67 | 38,03 |

| Нобел АФФ | 1,24 | 28,27 | |

| Досфарм ТОО | 0,31 | 7,03 | |

| СКО (город+область) | АО Химфарм (ГК Польфарма) | 1,76 | 40,41 |

| Нобел АФФ | 1,08 | 24,77 | |

| Досфарм ТОО | 0,39 | 9,00 |

В последние годы казахстанские производители существенно увеличили продажи своей продукции. Сегодня они составляют серьезную конкуренцию зарубежным компаниям. Конечно, все это стало возможно благодаря поддержке государства. Однако, анализ показывает, что локальные производители активно работают и в рознице. В частности, их доля, несмотря на все сложности, в 2014 году увеличилась на +3% в натуральном и на +8% в стоимостном выражении. В результате доля лекарств казахстанского производства в объеме розничных продаж достигла 7,1% (в упаковках) и 18,2% (в $), соответственно. Среди лидеров компании Химфарм и Нобел АФФ. Они активно модернизируют ассортимент и уже сегодня составляют конкуренцию зарубежным компаниям. В то же время анализ показывает, что и традиционные препараты, могут приносить хороший доход. Ведь они пользуются настолько огромным спросом, что ему может позавидовать любая зарубежная компания. К тому же они совершенно не нуждаются в рекламе.

Подготовила Ольга Баимбетова