Аналитика

Где быстрее одобряют новые препараты: результаты международного исследования CIRS

Центром инноваций в регуляторной науке Великобритании (Centre for Innovation in Regulatory Science - CIRS) опубликован анализ результативности шести самых авторитетных мировых регуляторных органов: Европейского агентства по лекарственным средствам (E...

Что происходит с фармрынком Казахстана: главные тренды I квартала 2026 года

Фармацевтический рынок Казахстана сейчас находится в фазе трансформации: несмотря на номинальный рост в денежном выражении, с учётом инфляции рынок демонстрирует реальное снижение, что подтверждается существенным сокращением продаж в упаковках, меняе...

Глобальный фармацевтический рынок: основные тренды развития

22 апреля 2026 года Международная аналитическая компания IQVIA представила основные тренды развития глобального фармацевтического рынка.

...

Розничный рынок ГЛС Республики Казахстан по итогам первого полугодия 2015 года. Затишье перед бурей

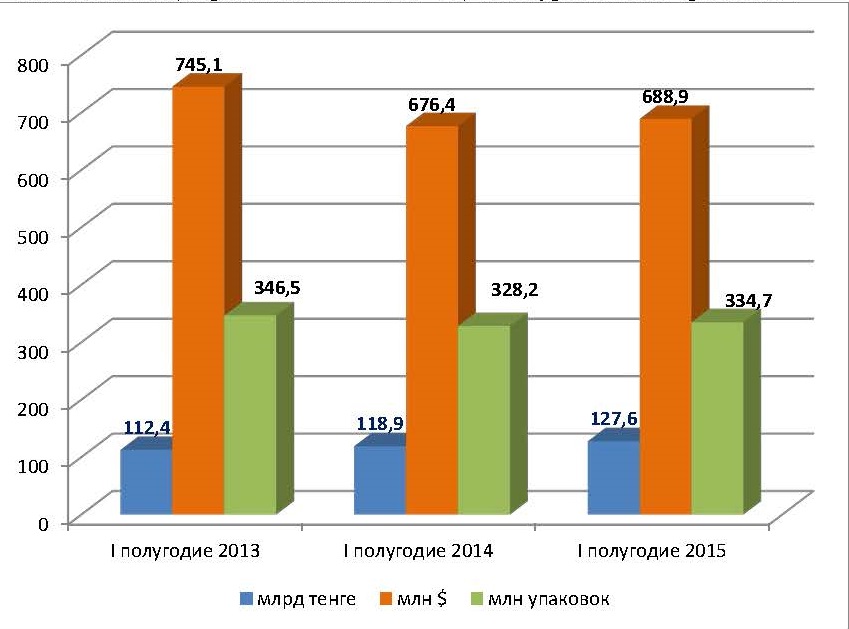

Согласно данным Розничного аудита ГЛС в Казахстане (sell out) ГК «Ремедиум», объем розничного сегмента рынка (без учета амбулаторного лекарственного обеспечения) в первом полугодии 2015 года составил 688,9 млн $ США, что на 1,9% больше, чем в первом полугодии 2014 года и меньше на 7,5%, чем в первом полугодии 2013 года.

В первом полугодии 2015 года через аптечную сеть РК было продано 334,7 млн упаковок лекарственных средств, что на 2% больше, чем за аналогичный период предыдущего года и на 3,4% меньше, чем в первом полугодии 2013 года (рисунок 1).

Средняя цена за упаковку, проданную через аптеки РК в I полугодии 2015 года, составила 381,1 тенге или 2,06 $ США, что на 2,5% (в $) больше и 0,13% (в тенге) меньше, соответственно, чем в I полугодии 2014 года.

Рисунок 1

Розничные продажи ЛС в РК в I полугодии 2015, 2014 и 2013 годов в стоимостном (млрд тенге и млн $ США) и натуральном выражениях

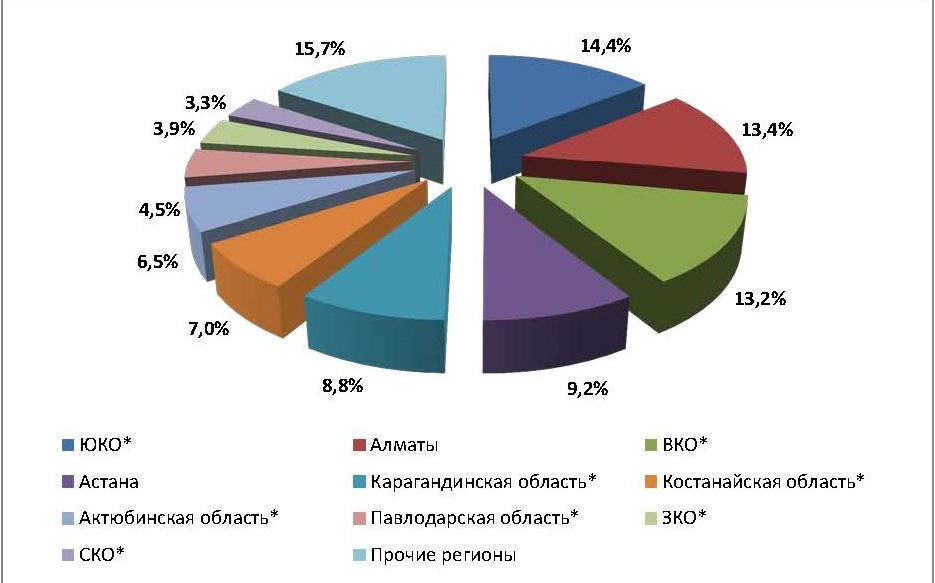

Среди регионов по объему продаж ЛС в I полугодии 2015 года и в стоимостном выражении, и по количеству проданных через аптеки упаковок традиционно лидирует Южно-Казахстанская область (продано 53,65 млн упаковок на сумму 98,98 млн $ США). При этом доля ЮКО в объеме розничного рынка в стоимостном выражении составила 14,4%, а в натуральном 16%.

В стоимостном выражении вторую позицию среди регионов (рисунок 2) занимает г. Алматы (92,6 млн $ США/13,4%), третью - Восточно-Казахстанская область (91,2 млн $ США/13,2%).

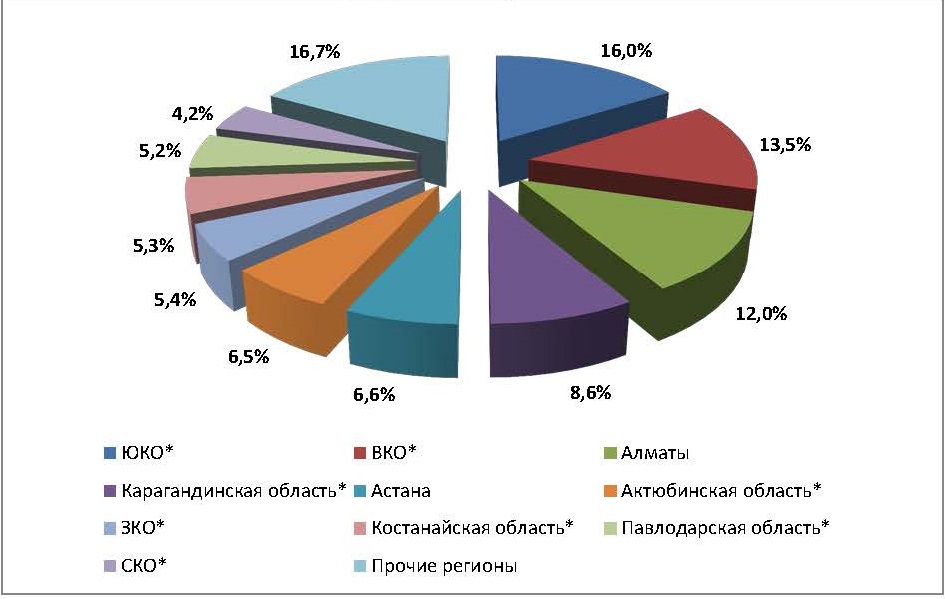

По количеству проданных упаковок второе место в рейтинге регионов (рисунок 3) занимает ВКО (45,04 млн упаковок/13,5%), третье - Алматы (40,2 млн упаковок/12%).

Рисунок 2

Регионы РК по доле в объеме розничных продаж в стоимостном выражении, I полугодие 2015 года

Рисунок 3

Регионы РК по доле в объеме розничных продаж в натуральном выражении, I полугодие 2015 года

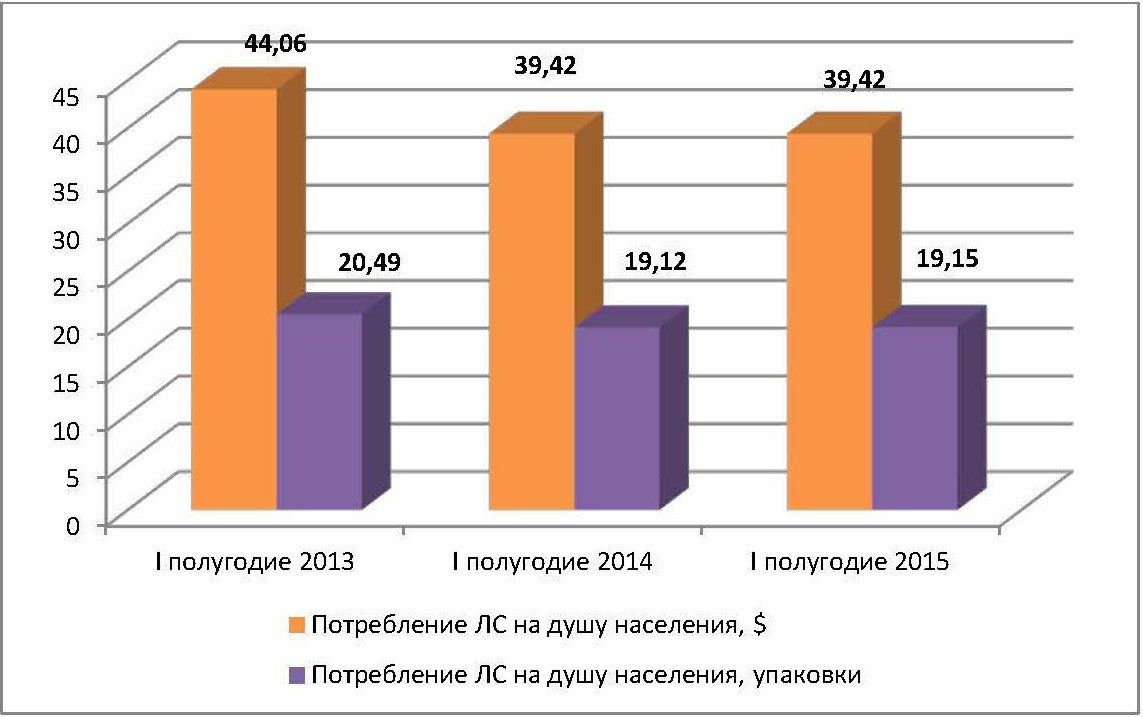

Показатель потребления лекарств на душу населения как в долларовом, так и в натуральном выражении в I полугодии 2015 года в сравнении с I полугодием 2014 года практически не изменился и составил 39,42 $ США и 19,15 упаковок (рисунок 4).

Рисунок 4

Потребление ЛС на душу населения в I полугодии 2013, 2014 и 2015 годов в стоимостном и натуральном выражениях

По показателю потребления лекарств на душу населения в стоимостном выражении лидируют Астана (74,3$), ВКО (65,4$) и Алматы (56,4$). По количеству купленных одним жителем упаковок первенство принадлежит ВКО (32,3 упаковки), ЗКО (28,7 упаковок) и Актюбинской области (26,5 упаковок). Т.е. более дорогим лекарственным средствам отдают предпочтение жители Астаны и Алматы. К тому же эти города входят в число регионов с самой высокой средней ценой за упаковку (2,9$ и 2.3$, соответственно) (таблица 1).

Таблица 1

Потребление ЛС на душу населения в разрезе регионов в I полугодии 2015 года в стоимостном и натуральном выражении

| Регион | млн $ | млн упаковок |

Потребление ЛС

на душу

населения, $

|

Потребление ЛС

на душу

населения,

упаковок

|

Численность

населения

по регионам РК

на начало 2015 года

|

| ЮКО* | 98,98 | 53,65 | 35,5 | 19,2 | 2 788 404 |

| Алматы | 92,60 | 40,19 | 56,4 | 24,5 | 1 642 334 |

| ВКО* | 91,20 | 45,04 | 65,4 | 32,3 | 1 395 324 |

| Астана | 63,30 | 22,12 | 74,3 | 25,9 | 852 882 |

| Карагандинская область* | 60,80 | 28,75 | 44,1 | 20,9 | 1 378 298 |

| Костанайская область* | 48,50 | 17,77 | 55,0 | 20,2 | 881 456 |

| Актюбинская область* | 44,60 | 21,80 | 54,2 | 26,5 | 822 522 |

| Павлодарская область* | 30,90 | 17,47 | 40,9 | 23,1 | 755 778 |

| ЗКО* | 27,20 | 18,08 | 43,1 | 28,7 | 629 951 |

| СКО* | 22,80 | 13,87 | 39,8 | 24,3 | 571 759 |

| Прочие регионы | 108,10 | 55,96 | 19,0 | 9,8 | 5 698 965 |

| *город и область |

В разрезе стран наибольшая доля в аптечных продажах в стоимостном выражении (17,3%) принадлежала ГЛС, произведенным в Германии. Второе место с долей 10,6% по-прежнему сохранилось за производителями из Российской Федерации. Крепко держатся на третьей позиции казахстанские производители. Их доля в аптечных продажах в I полугодии 2015 года достигла 8,1%. В ТОП-5 стран вошли также Индия и Дания. Отмечу, что объем розничных продаж продукции, импортируемой из Германии, несколько сократился. В I полугодии 2015 года в сравнении с аналогичным периодом 2013 года он уменьшился на 4,2%. Также теряют в продажах российские производители (-5,7%). На этом фоне мы видим увеличение продаж продукции казахстанских заводов (таблица 2). Так, в I полугодии 2015 года в сравнении с аналогичным периодом 2013 года ее продажи приросли на 23,6% (!). Столь значимый прирост может быть обусловлен:

- повышением активности отечественных производителей в розничных продажах, что подразумевает внедрение современных маркетинговых стратегий;

- обновления ассортимента за счет введения в него современных генериков, что говорит о развитии производства, которое произошло благодаря поддержке со стороны государства (преференции и льготы при закупках для нужд ГОБМП позволили перейти на GMPи расширить ассортимент лекарств, которые также продаются и в рознице);

- повышением цен.

Суммарная доля ТОП-5 стран производителя в I полугодии 2015 года составила 47,1%.

Таблица 2

ТОП-5 стран производителя по доле в объеме розничных продаж в стоимостном выражении

| Место в рейтинге | Страна производителя | 1 пг 2015 | 1 пг 2014 | 1 пг 2013 | |||||

| 1 пг 2015 | 1 пг 2014 | 1 пг 2013 | Сумма в розн. ценах, млн. $ | Доля, % | Сумма в розн. ценах, млн. $ | Доля, % | Сумма в розн. ценах, млн. $ | Доля, % | |

| 1 | 1 | 1 | Германия | 131,63 | 17,32 | 131,71 | 17,49 | 126,31 | 18,02 |

| 2 | 2 | 2 | Россия | 80,29 | 10,56 | 82,24 | 10,92 | 75,98 | 10,84 |

| 3 | 3 | 3 | Казахстан | 61,38 | 8,07 | 58,12 | 7,72 | 49,65 | 7,08 |

| 4 | 4 | 4 | Индия | 48,18 | 6,34 | 45,74 | 6,07 | 39,95 | 5,70 |

| 5 | 7 | 7 | Дания | 36,42 | 4,79 | 34,87 | 4,63 | 33,48 | 4,78 |

| 47,08 | 46,83 | 46,43 | |||||||

Первую позицию ТОП-20 производителей ГЛС с долей в 6,2% заняла компания Новартис (включая Лек и Сандоз). Поступательно прирастает в доле в объеме розничного рынка и рейтинге производителей компания Такеда. В первом полугодии 2015 года она заняла уже 2 место, потеснив компании Санофи и ТЕВА. С 6 позиции на 5 переместился отечественный производитель Химфарм (таблица 3). Его доля в объеме аптечных продаж по итогам анализируемого периода составила 4,4%.

Наибольшие показатели прироста в 1 полугодии 2015 года в сравнении с 1 полугодием 2014 года продемонстрировали компании Гедеон Рихтер (+13,1%), ТЕВА (+12,5%) и Астеллас Фарма (+12%).

Уменьшение продаж показали компании Сервье/Эгис (-8,5%), ГлаксоСмитКляйн (-6,4%) и Бионорика (-6,4%).

Суммарная доля производителей, вошедших в ТОП-20, составила 59,2%.

Таблица 3

ТОП-20 корпораций по доле в объеме розничных продаж в стоимостном выражении

| Место в рейтинге | Корпорации | 1 пг 2015 | 1 пг 2014 | 1 пг 2013 | Прирост 1 пг 2015/1 пг 2014 | |||||

| 1 пг 2015 | 1 пг 2014 | 1 пг 2013 | Сумма в розн. ценах, млн. $ | Доля, % | Сумма в розн. ценах, млн. $ | Доля, % | Сумма в розн. ценах, млн. $ | Доля, % | ||

| 1 | 1 | 1 | НОВАРТИС (вкл. САНДОЗ-ЛЕК) | 42,6 | 6,19 | 39,82 | 5,89 | 42,48 | 5,70 | 7,05 |

| 2 | 3 | 4 | ТАКЕДА | 34,3 | 4,99 | 33,13 | 4,90 | 38,05 | 5,11 | 3,67 |

| 3 | 2 | 2 | САНОФИ-АВЕНТИС | 32,3 | 4,69 | 34,14 | 5,05 | 38,98 | 5,23 | -5,38 |

| 4 | 5 | 3 | ТЕВА | 31,6 | 4,58 | 28,06 | 4,15 | 38,69 | 5,19 | 12,46 |

| 5 | 6 | 6 | АО ХИМФАРМ | 30,0 | 4,36 | 27,69 | 4,09 | 28,80 | 3,87 | 8,46 |

| 6 | 4 | 5 | БАЙЕР ХЭЛСКЭР | 29,5 | 4,29 | 29,53 | 4,37 | 35,35 | 4,74 | 0,02 |

| 7 | 7 | 7 | ЭББОТ ЛАБОРАТОРИЗ | 27,6 | 4,01 | 27,54 | 4,07 | 26,50 | 3,56 | 0,24 |

| 8 | 8 | 8 | БЕРЛИН-ХЕМИ/МЕНАРИНИ ГРУПП | 24,3 | 3,52 | 23,48 | 3,47 | 25,58 | 3,43 | 3,37 |

| 9 | 9 | 9 | ГЕДЕОН РИХТЕР | 21,3 | 3,09 | 18,81 | 2,78 | 20,07 | 2,69 | 13,11 |

| 10 | 10 | 10 | СЕРВЬЕ/ЭГИС | 16,9 | 2,45 | 18,46 | 2,73 | 18,58 | 2,49 | -8,50 |

| 11 | 11 | 11 | УОРЛД МЕДИЦИН | 15,9 | 2,31 | 15,71 | 2,32 | 17,06 | 2,29 | 1,24 |

| 12 | 13 | 12 | ШТАДА-НИЖФАРМ | 15,3 | 2,22 | 14,73 | 2,18 | 15,67 | 2,10 | 3,71 |

| 13 | 12 | 13 | КРКА | 14,6 | 2,12 | 15,28 | 2,26 | 15,43 | 2,07 | -4,22 |

| 14 | 14 | 15 | Д-Р РЕДДИ`С ЛАБОРАТОРИС | 12,9 | 1,87 | 12,71 | 1,88 | 13,41 | 1,80 | 1,39 |

| 15 | 16 | 16 | НОБЕЛ АФФ | 12,3 | 1,79 | 11,95 | 1,77 | 12,27 | 1,65 | 3,22 |

| 16 | 15 | 14 | ГЛАКСОСМИТКЛЯЙН | 11,3 | 1,64 | 12,09 | 1,79 | 15,33 | 2,06 | -6,41 |

| 17 | 17 | 18 | АСТЕЛЛАС ФАРМА | 10,7 | 1,56 | 9,58 | 1,42 | 9,58 | 1,29 | 11,95 |

| 18 | 19 | 25 | БОРИСОВСКИЙ ЗМП | 8,4 | 1,21 | 8,33 | 1,23 | 7,66 | 1,03 | 0,24 |

| 19 | 18 | 20 | БИОНОРИКА | 8,2 | 1,19 | 8,76 | 1,29 | 8,95 | 1,20 | -6,36 |

| 20 | 23 | 24 | ПРО.МЕД.ЦС. ПРАГА | 8,0 | 1,16 | 7,37 | 1,09 | 7,69 | 1,03 | 8,11 |

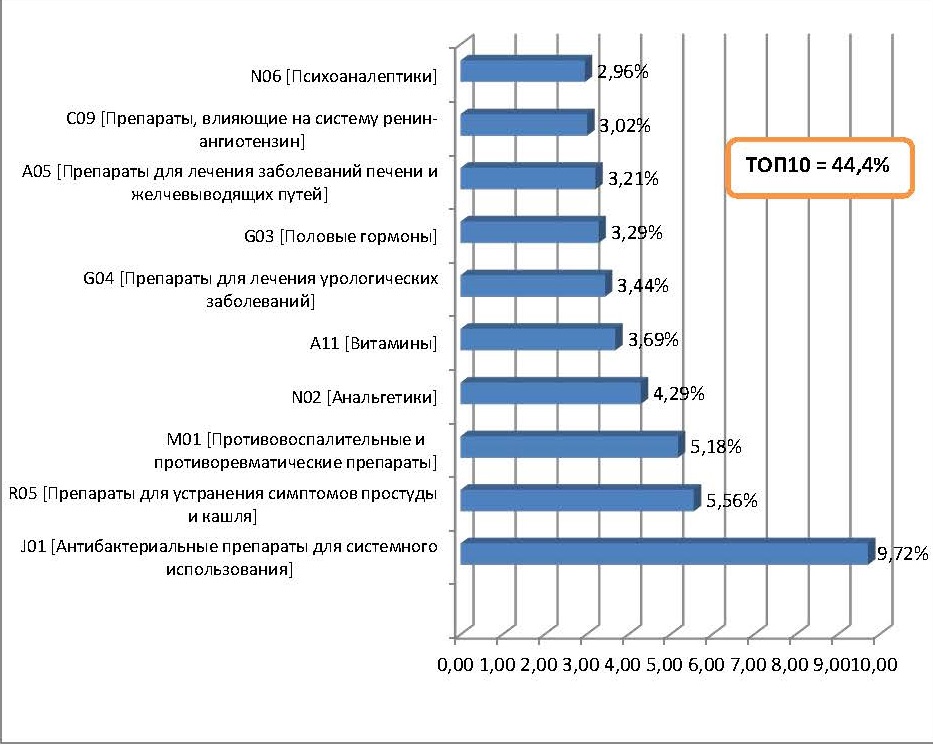

Самой продаваемой группой лекарственных препаратов в Казахстане в первом полугодии 2014 года стала группа АТС J01 - Антибактериальные препараты для системного использования (9,7%). Их было продано через аптеки почти на 67 млн $ США. Вторую позицию и 5,6% от объемов продаж заняли препараты для устранения симптомов простуды и кашля (R05). На третьем месте с долей в 5,2% - противовоспалительные и противоревматические средства (M01). Далее следуют анальгетики (4,3%), витамины (3,7%), препараты для лечения урологических заболеваний (3,4%), половые гормоны (3,3%) и т.д. (рисунок 5). При этом наблюдался довольно значительный прирост продаж - 16,2% - препаратов для устранения симптомов простуды и кашля, НПВС (9,3%) и половых гормонов (7%).

Рисунок 5

ТОП-10 АТС2-групп по объему розничных продаж в 1 полугодии 2015 года в стоимостном выражении

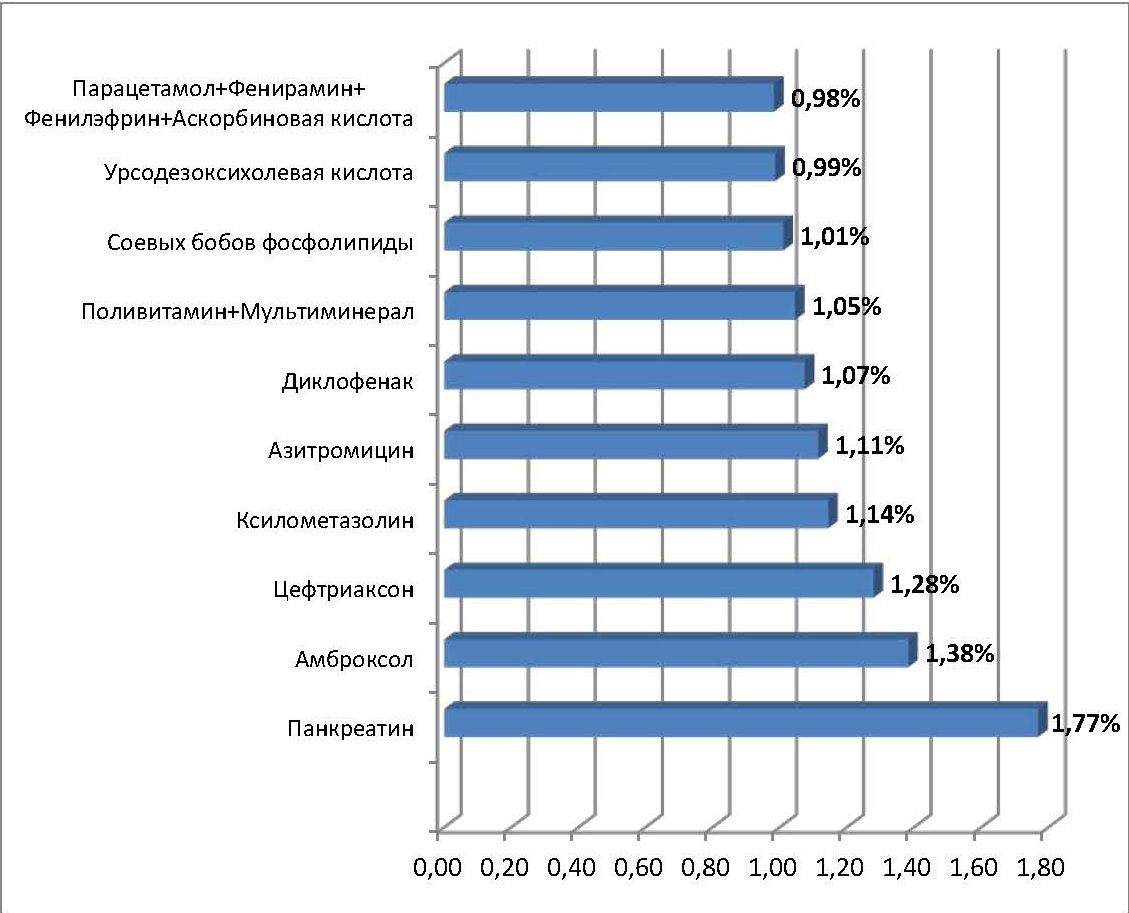

ТОП-10 МНН/состав в стоимостном выражении в первых полугодиях 2013, 2014 и 2015 годов оставалась стабильной. В 1 полугодии 2015 года первое место с долей в объеме продаж 1,8% занимал панкреатин. Далее следовали амброксол (1,4%), цефтриаксон (1,3%), ксилометазолин (1,14%), азитромицин (1,11%) и другие (рисунок 6).

Рисунок 6

ТОП-10 МНН/состав по объему розничных продаж в 1 полугодии 2015 года в стоимостном выражении

ТОП-10 торговых наименований в стоимостном выражении в I полугодии 2015 года как и предшествующие годы возглавил Актовегин (1,15%). А вот на второе, приумножив объем продаж на 29%, поднялся бренд Терафлю от гриппа и простуды (0,98%). Потеряв одну позицию, третье место занял препарат Эссенциале Н (0,79%), четвертое - Цераксон (0,76%) (таблица 4).

Наибольший прирост продаж показали бренды Флемоксин Солютаб (61,9%), а также Нимесил (52,4%).

Таблица 4

ТОП-20 торговых наименований по доле в объеме аптечных продаж в стоимостном выражении

| Место в рейтинге | Торговое наименование | 1 пг 2015 | 1 пг 2014 | 1 пг 2013 | Прирост 1 пг 2015/1 пг 2014, % | |||||

| 1 пг 2015 | 1 пг 2014 | 1 пг 2013 | Сумма в розн. ценах, млн. $ | Доля, % | Сумма в розн. ценах, млн. $ | Доля, % | Сумма в розн. ценах, млн. $ | Доля, % | ||

| 1 | 1 | 1 | Актовегин | 7,92 | 1,15 | 7,28 | 1,08 | 9,14 | 1,23 | 8,82 |

| 2 | 5 | 4 | ТераФлю от гриппа и простуды | 6,73 | 0,98 | 5,22 | 0,77 | 5,41 | 0,73 | 28,98 |

| 3 | 2 | 2 | Эссенциале Н | 5,47 | 0,79 | 5,87 | 0,87 | 6,92 | 0,93 | -6,93 |

| 4 | 4 | 3 | Цераксон | 5,22 | 0,76 | 5,22 | 0,77 | 5,45 | 0,73 | 0,08 |

| 5 | 3 | 5 | Канефрон Н | 5,00 | 0,73 | 5,47 | 0,81 | 5,32 | 0,71 | -8,57 |

| 6 | 6 | 9 | Урсосан | 4,67 | 0,68 | 4,58 | 0,68 | 4,63 | 0,62 | 1,97 |

| 7 | 7 | 13 | Дюфастон | 4,58 | 0,67 | 4,35 | 0,64 | 4,17 | 0,56 | 5,42 |

| 8 | 12 | 8 | Хилак форте | 4,58 | 0,66 | 3,80 | 0,56 | 4,78 | 0,64 | 20,55 |

| 9 | 18 | 16 | Амбробене | 3,98 | 0,58 | 3,38 | 0,50 | 3,90 | 0,52 | 17,84 |

| 10 | 13 | 7 | Сумамед | 3,98 | 0,58 | 3,73 | 0,55 | 4,89 | 0,66 | 6,62 |

| 11 | 10 | 6 | Линекс | 3,79 | 0,55 | 3,90 | 0,58 | 5,09 | 0,68 | -2,78 |

| 12 | 8 | 10 | Мезим форте | 3,65 | 0,53 | 4,15 | 0,61 | 4,53 | 0,61 | -12,12 |

| 13 | 16 | 15 | Цефазолин | 3,61 | 0,52 | 3,47 | 0,51 | 4,07 | 0,55 | 3,97 |

| 14 | 17 | 18 | Ципролет | 3,60 | 0,52 | 3,39 | 0,50 | 3,65 | 0,49 | 6,16 |

| 15 | 15 | 12 | Но-шпа | 3,58 | 0,52 | 3,53 | 0,52 | 4,18 | 0,56 | 1,41 |

| 16 | 9 | 11 | Виферон | 3,52 | 0,51 | 4,02 | 0,59 | 4,42 | 0,59 | -12,35 |

| 17 | 11 | 14 | Креон 10000 | 3,26 | 0,47 | 3,86 | 0,57 | 4,11 | 0,55 | -15,37 |

| 18 | 21 | 34 | Артоксан | 3,24 | 0,47 | 3,00 | 0,44 | 2,68 | 0,36 | 7,96 |

| 19 | 48 | 46 | Нимесил | 3,19 | 0,46 | 2,09 | 0,31 | 2,26 | 0,30 | 52,39 |

| 20 | 58 | 105 | Флемоксин Солютаб | 3,14 | 0,46 | 1,94 | 0,29 | 1,45 | 0,20 | 61,85 |

Для розничного рынка 1 полугодие 2015 года было хоть и сложным, но все же прошло без потрясений. Потребление лекарств на душу населения осталось стабильным и в стоимостном, и в натуральном выражении. Имела место положительная динамика продаж препаратов местных производителей, да и некоторые зарубежные компании показали прирост объемов продаж. Однако время позитивных прогнозов пока не пришло. Экономический кризис в стране только набирает обороты. «Свободное плавание», а соответственно, существенная потеря покупательной способности национальной валюты, вне всяких сомнений, сильно ударит по зарубежным и отечественным фармпроизводителям. Это неизбежно приведет к росту цен на лекарственные средства и негативно скажется на их потреблении. Ведь более 80% объема рынка в стоимостном выражении составляет продукция зарубежных компаний. Закупается она на доллары и евро, а продается за тенге. Не в лучшем положении - и казахстанские производители. Они покупают лекарственные субстанции, оборудование и расходные материалы за рубежом и естественно расчетной единицей при этом является не тенге, а все те же доллары и евро. К тому же многие из них для модернизации производства и перехода на стандарты GMP брали кредиты в долларах, а зарабатывают опять же в тенге.

Кроме того, в условиях инфляционного таргетирования, можно ожидать периодического укрепления и ослабления курса тенге на несколько десятков пунктов. Поэтому участники рынка столкнутся со сложностями ценообразования.

Итак, очевидный вывод - впереди нас ждет мощный рост стоимостного объема рынка в тенговом и падение в долларовом выражении, а также уменьшение количества проданных упаковок. В то же время выравнивание стоимости пары доллар-рубль и доллар-тенге будет способствовать уменьшению потока контрафакта в сопредельные с Россией регионы нашей страны.

Ольга БАИМБЕТОВА